Децентрализованные финансы (DeFi) — это не просто технологический прорыв, а полноценная экономическая революция. Работая на блокчейн-платформах вроде Ethereum, эти приложения заменяют банки алгоритмами, предлагая:. Что такое defi в криптовалюте простыми словами также заслуживает внимания в этом контексте

- Кредиты под 12% годовых без проверки кредитной истории

- Торговлю активами с комиссией в 100 раз ниже биржевой

- Страхование урожая фермеру из Кении через смарт-контракт

- Инвестиции в токенизированную недвижимость Нью-Йорка

В этой статье разберём:

- Как смарт-контракты заменяют банкиров

- Почему ставки по вкладам здесь в 5 раз выше

- Какие риски скрывает «финансовый интернет 3.0»

Что такое децентрализованные финансы простыми словами?: defi что это в криптовалюте: defi что такое: дефи

Децентрализованные финансы (DeFi) — это глобальная финансовая система на блокчейне, которая работает без банков и регуляторов. Все операции здесь записываются в публичный реестр: от кредитов до торговли токенами. Достаточно интернета и криптокошелька — никаких анкет и проверок.

DeFi vs Традиционные финансы: 5 ключевых отличий

| Параметр | Банки | DeFi |

|---|---|---|

| Доступ | Требуется паспорт | Нужен интернет |

| Комиссия за перевод | $25 (международный) | $0.50-5 |

| Скорость операций | 1-5 дней | 2-15 минут |

| Годовой процент | 3-7% по вкладам | До 30% в стейблкоинах |

| Аудитория | 65% взрослого населения | 100% интернет-пользователей |

Почему это революция?

- Финансовая инклюзия

1.7 млрд людей без банковских счетов теперь могут получить кредит через приложения вроде MakerDAO. Фермер из Кении с телефоном за $50 имеет те же возможности, что трейдер с Уолл-стрит. - Доходность выше в 5-10 раз

Годовая доходность в пулах ликвидности достигает 30% против 3-7% в банках. - Код вместо бюрократии

Смарт-контракты исключают человеческий фактор. Нет менеджеров, которые могут допустить ошибку или потребовать взятку. Условия прописаны в алгоритмах и выполняются автоматически.

Риски: обратная сторона медали

43% новых токенов оказываются скамом. За 2024 год инвесторы потеряли $4.3 млрд в фиктивных проектах.

67% взломов DeFi в 2024 произошли из-за багов в смарт-контрактах. Пример: взрыв DAO в 2016, когда хакеры украли $60 млн через уязвимость.

Что такое DeFi в криптовалюте и децентрализованной экономике?

Неизменность блокчейна — краеугольный камень DeFi. Каждая транзакция записывается в распределённый реестр и защищается криптографией. Чтобы подделать запись, злоумышленнику потребуется контролировать 51% вычислительной мощности сети — для Ethereum с его капитализацией в $400 млрд это практически невозможно.

Смарт-контракты: финансовая автоматизация

Эти самоисполняющиеся программы работают по принципу «если-то»:

// Пример контракта для децентрализованного кредитования

if (залог >= 150% суммы займа) {

выдать стабильную монету DAI;

} else {

вернуть средства заёмщику;

}Преимущества перед традиционными договорами:

- Автоматизация: Нет очередей и документов — только код.

- Доступность: Кредит в 2:00 ночи? Без проблем.

- Прозрачность: Каждый может проверить, как работает контракт, через Etherscan.

Криптовалюты vs Фиат: сравнение возможностей

| Параметр | Банковские переводы | DeFi-транзакции |

|---|---|---|

| Скорость | 1-5 рабочих дней | 2-15 минут |

| Комиссия | $25-50 (международные) | $0.50-5 |

| Доступность | Требуется верификация | Достаточно криптокошелька |

| Цензуроустойчивость | Блокировка по решению ЦБ | Невозможна |

Почему это меняет правила игры?

- Фермер в Кении может получить кредит под залог криптоактивов через смарт-контракт, минуя банковскую бюрократию.

- Инвестор из США зарабатывает 8% годовых в стейблкоинах — против 0.5% на банковском депозите.

- Стартап из Сингапура привлекает $5 млн через децентрализованную биржу за 2 дня вместо 6 месяцев IPO.

🧐 Интересные факты:

- 78% взломов в DeFi происходят из-за ошибок в смарт-контрактах (отчёт CertiK, 2024)

- Объём заблокированных средств в DeFi превысил $200 млрд (DeFi Llama, 2024)

- Комиссии в Ethereum снизились на 80% после перехода на PoS (Glassnode, 2023)

Как работает протокол децентрализованных финансов на блокчейне

Протоколы DeFi функционируют как автономные финансовые машины, где смарт-контракты заменяют банкиров. Например, когда вы вкладываете ETH в Aave, алгоритм сам рассчитывает проценты и распределяет их между кредиторами — без бухгалтеров и отделений.

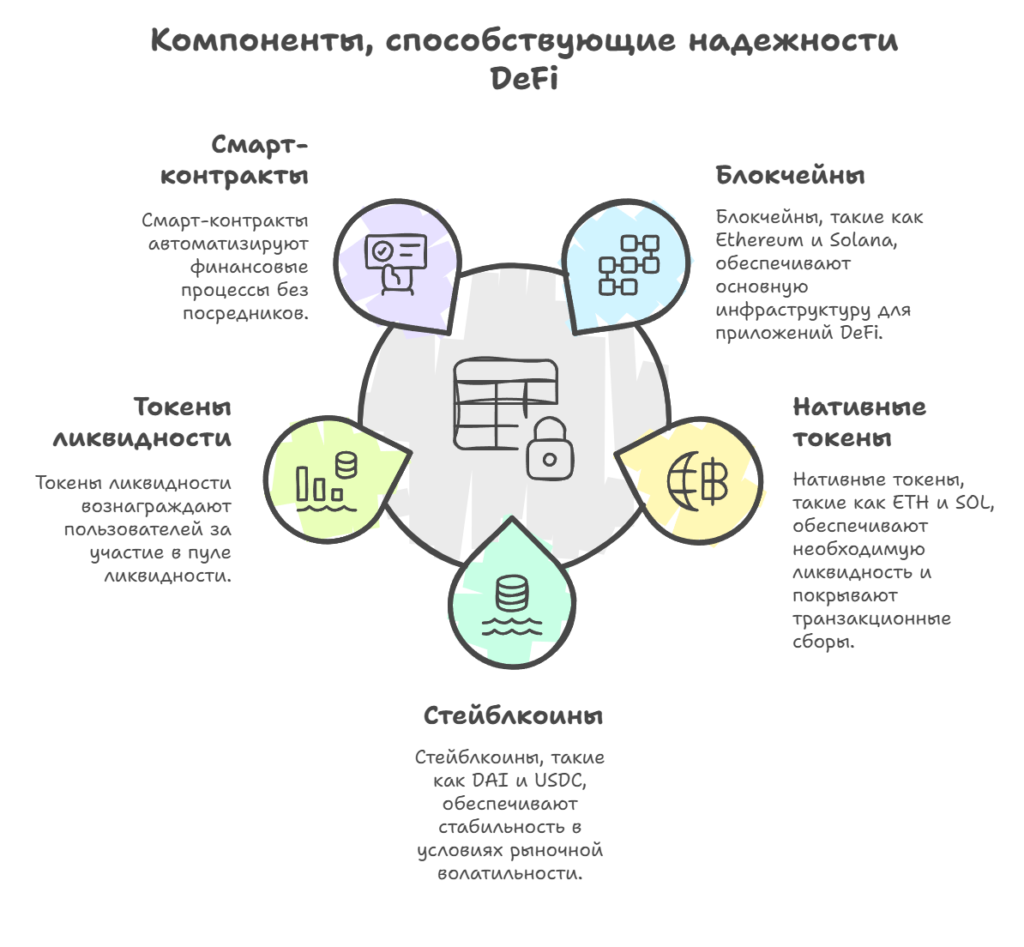

Блокчейны вроде Ethereum, Solana или BSC выступают «железом» для DeFi. На них разворачивают:

- Децентрализованные биржи (Uniswap обработал $1.2 трлн в 2024)

- Кредитные платформы (Compound выдаёт займы под 8% APY

- Страховые пулы (Nexus Mutual страхует смарт-контракты)

- Нативные токены (ETH, SOL) — «топливо» для комиссийСтейблкоины (DAI, USDC) — защита от волатильностиТокены ликвидности (UNI, CAKE) — вознаграждение за предоставление средств

Почему это надёжно?

Каждая операция проверяется тысячами нод. Чтобы изменить правила, нужно убедить 51% сети — при капитализации Ethereum в $400 млрд это невозможно.

Основные компоненты DeFi

- Смарт-контракты — алгоритмы для автоматизации операций (например, выдача кредитов на Aave при залоге ETH).

- Децентрализованные приложения (dApps) — программы на блокчейне (Uniswap, MakerDAO) без центрального управления. Их код открыт, а данные защищены криптографией.

- Токены:

- Управляющие (UNI, MKR) — дают право голоса в протоколах.

- Стейблкоины (DAI, USDT) — используются для стабильных расчетов.

- Утилитарные (ETH) — оплачивают комиссии в сети.

Сравнение преимуществ и рисков DeFi

| Преимущество | Пример/Детали | Связанный риск | Пример/Детали |

|---|---|---|---|

| Глобальная доступность | 1.7 млрд людей без банковских счетов могут использовать Aave или Compound. | Регуляторная неопределённость | В ЕС и США уже вводят лицензии, блокируя доступ к некоторым платформам. |

| Комиссии ниже в 100 раз | Перевод $10 000 через DeFi: $0.5–5 vs $50 в SWIFT. | Проблемы масштабируемости | Комиссии Ethereum достигают $50 при перегрузке сети. |

| Прозрачность операций | Все транзакции в блокчейне. Резервы MakerDAO можно проверить через Etherscan. | Уязвимости смарт-контрактов | Взлом Cream Finance (2021) из-за бага в коде → потеря $130 млн. |

| Децентрализованная защита | Нет единой точки отказа (Ethereum: 11 000+ нод). | Отсутствие страховки | Взлом Ronin Network (2022): $600 млн убытков, компенсаций нет. |

| Автоматизация процессов | Проценты в Compound начисляются каждые 15 сек. | Сложность для новичков | 60% пользователей теряют средства из-за ошибок (неверные адреса, газ). |

| Совместимость сервисов | Взаимодействие Aave + Uniswap через токены ERC-20. | Системные риски | Крах Terra (2022) вызвал коллапс DAI и ликвидации в MakerDAO. |

| Открытый доступ | Анонимные транзакции через MetaMask без KYC. | Использование в преступной деятельности | Рост отмывания денег через DeFi на 1964%. |

| Инновации через open-source | 1200 новых протоколов за 2024 год, включая flash-кредиты. | Волатильность рынка | Падение ETH на 30% за день → массовые ликвидации залогов в Aave. |

| Полный контроль над активами | Ключи хранятся у пользователя (не на бирже). | Риск потери seed-фразы | Потеря фразы → безвозвратная утрата средств. Нет службы восстановления. |

Ключевые выводы:

- Инфраструктура DeFi обеспечивает доступность и низкие затраты, но технические риски (баги, сложности) остаются критическими.

- Регуляторы постепенно ужесточают контроль, что может ограничить анонимность и свободный доступ.

- Безопасность зависит от аудита кода: 67% взломов в 2024 г. произошли из-за ошибок в смарт-контрактах.

Как заработать на DeFi?

Децентрализованные финансы предлагают десятки стратегий для пассивного и активного дохода. Например:

- Стейкинг ETH через Lido (до 8% годовых) — поддерживайте сеть Ethereum 2.0, блокируя монеты в смарт-контракте.

- Фарминг ликвидности на Uniswap/SushiSwap — добавьте пару ETH/USDT в пул, чтобы получать до 25% APY от торговых комиссий (риск непостоянных потерь до 40% при волатильности).

- Кредитование на Aave — заложите криптоактивы (минимум 150% суммы) и берите займы в стейблкоинах под 5–10% годовых.

- Арбитраж между DEX — покупайте токены на PancakeSwap (низкие комиссии BSC) и продавайте на SushiSwap (кросс-чейн поддержка), извлекая прибыль из разницы цен.

- Участие в IDO через Polkastarter — инвестируйте в проекты на ранней стадии, предварительно купив токены POLS и пройдя верификацию в Whitelist.

Сервисы для мониторинга:

- DefiLlama (https://defillama.com) — сравнивает APY 1200+ пулов (например, 18% на Aave против 22% на Compound) и показывает TVL проектов.

- APY.vision (https://apy.vision) — анализирует риски непостоянных потерь в Uniswap V3, рассчитывая оптимальные ценовые диапазоны для ликвидности.

Каковы примеры децентрализованных приложений?

Примеры децентрализованных приложений (dApps) в DeFi

| Название | Описание и ключевые особенности | Официальный сайт |

|---|---|---|

| Uniswap | Первая DEX с AMM. В v3 внедрена концентрированная ликвидность (снижение риска непостоянных потерь до 70%). Пример: пул ETH/USDT ($500 млн ликвидности, комиссия 0.3%). | uniswap.org |

| SushiSwap | Форк Uniswap с упором на сообщество. Держатели SUSHI управляют протоколом. Кросс-чейн свопы на 40+ сетях. В 2025 г. объём торгов — $12 млрд. | sushi.com |

| Balancer | Позволяет создавать пулы из 2–8 токенов с настраиваемыми весами (например, 50% ETH, 30% BTC, 20% SOL). TVL — $3.01 млрд. | balancer.fi |

| Aave | Лидер в децентрализованном кредитовании. Флэш-кредиты без залога, переключение ставок, залог NFT. Ежедневный объём займов — $800 млн. | aave.com |

| Compound | Кредитный протокол с управлением через токен COMP. Для предложений нужно 1% COMP. В 2024 г. выдано кредитов на $4.5 млрд. | compound.finance |

Как выбрать подходящее DeFi приложение?

Следует обращать внимание на репутацию проекта, углубленное изучение белой книги (white paper) и оценки со стороны сообщества.

- Uniswap: Узкие ценовые диапазоны ликвидности (документация);

- SushiSwap: DAO с резервом $200 млн (FAQ);

- Balancer: Автобалансировка портфелей (интеграция);

- Aave: Страховой фонд $150 млн (Coinbase);

- Compound: Делегирование голосов без передачи токенов.

Как DeFi влияет на традиционную финансовую систему?

Изменение подхода к финансовым услугам

DeFi заменяет посредников алгоритмами, предлагая мгновенные услуги: кредитование через Aave (8–12% годовых за минуты), страхование урожая через смарт-контракты, автоматические выплаты процентов в Compound. Традиционные банки теряют монополию — по данным SSRN, к 2025 году 20% клиентов перешли на гибридные решения (DeFi + CeFi).

Возможности для традиционных банков: крипта, деньги и активы

- Интеграция блокчейна: JPMorgan и HSBC внедряют приватные блокчейны для расчётов, сократив комиссии на 70% и время транзакций с 3 дней до 15 минут.

- Стейблкоины: Банки выпускают CBDC (цифровые валюты центробанков) для мгновенных международных платежей.

Сравнение с традиционным финансовым рынком

| Параметр | Традиционные финансы | DeFi |

|---|---|---|

| Доступность | 1.7 млрд людей без доступа | Достаточно смартфона и интернета2 |

| Скорость | 1–5 дней (международные переводы) | 2–15 минут |

| Комиссии | $25–50 за SWIFT | $0.5–5 |

| Инновации | Медленный цикл внедрения | 1200+ новых протоколов за 2024 год |

Возможности и применения DeFi сервисов

- Кредитование: Займы под залог NFT или токенизированной недвижимости (RWA) через MakerDAO.

- Страхование: Децентрализованные пулы (Nexus Mutual) страхуют взломы смарт-контрактов.

- Управление активами: Индексы Balancer из ETH, BTC и DeFi-токенов с автобалансировкой.

Будущее DeFi

- Токенизация RWA: Рынок токенизированных активов (акции, облигации) вырастет до $50 млрд к концу 2025 года. Такие платформы, как Centrifuge, позволяют использовать коммерческую недвижимость как залог в DeFi.

- RaaS (Протоколы как услуга): Готовые решения для банков (например, Aave Arc) помогают внедрять DeFi с соблюдением KYC.

Часто задаваемые вопросы о DeFi

[expert_review_faq params="JTdCJTIycWElMjIlM0ElNUIlN0IlMjJxJTIyJTNBJTIyJUQwJUE3JUQxJTgyJUQwJUJFJTIwJUQxJTgyJUQwJUIwJUQwJUJBJUQwJUJFJUQwJUI1JTIwRGVGaSUyMCVEMCVCRiVEMSU4MCVEMCVCRSVEMSU4MSVEMSU4MiVEMSU4QiVEMCVCQyVEMCVCOCUyMCVEMSU4MSVEMCVCQiVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCQyVEMCVCOCUzRiUyMiUyQyUyMmElMjIlM0ElMjJEZUZpJTIwKCVEMCVCNCVEMCVCNSVEMSU4NiVEMCVCNSVEMCVCRCVEMSU4MiVEMSU4MCVEMCVCMCVEMCVCQiVEMCVCOCVEMCVCNyVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCRCVEMSU4QiVEMCVCNSUyMCVEMSU4NCVEMCVCOCVEMCVCRCVEMCVCMCVEMCVCRCVEMSU4MSVEMSU4QiklMjAlRTIlODAlOTQlMjAlRDElOEQlRDElODIlRDAlQkUlMjAlRDAlQjAlRDAlQkIlRDElOEMlRDElODIlRDAlQjUlRDElODAlRDAlQkQlRDAlQjAlRDElODIlRDAlQjglRDAlQjIlRDAlQkQlRDAlQjAlRDElOEYlMjAlRDElODQlRDAlQjglRDAlQkQlRDAlQjAlRDAlQkQlRDElODElRDAlQkUlRDAlQjIlRDAlQjAlRDElOEYlMjAlRDElODElRDAlQjglRDElODElRDElODIlRDAlQjUlRDAlQkMlRDAlQjAlMkMlMjAlRDElODAlRDAlQjAlRDAlQjElRDAlQkUlRDElODIlRDAlQjAlRDElOEUlRDElODklRDAlQjAlRDElOEYlMjAlRDAlQkQlRDAlQjAlMjAlRDAlQjElRDAlQkIlRDAlQkUlRDAlQkElRDElODclRDAlQjUlRDAlQjklRDAlQkQlRDAlQjUlMjAlRDAlQjElRDAlQjUlRDAlQjclMjAlRDAlQjElRDAlQjAlRDAlQkQlRDAlQkElRDAlQkUlRDAlQjIlMjAlRDAlQjglMjAlRDElODAlRDAlQjUlRDAlQjMlRDElODMlRDAlQkIlRDElOEYlRDElODIlRDAlQkUlRDElODAlRDAlQkUlRDAlQjIuJTIwJUQwJTk3JUQwJUI0JUQwJUI1JUQxJTgxJUQxJThDJTIwJUQwJUIwJUQwJUJCJUQwJUIzJUQwJUJFJUQxJTgwJUQwJUI4JUQxJTgyJUQwJUJDJUQxJThCJTIwKCVEMSU4MSVEMCVCQyVEMCVCMCVEMSU4MCVEMSU4Mi0lRDAlQkElRDAlQkUlRDAlQkQlRDElODIlRDElODAlRDAlQjAlRDAlQkElRDElODIlRDElOEIpJTIwJUQwJUIwJUQwJUIyJUQxJTgyJUQwJUJFJUQwJUJDJUQwJUIwJUQxJTgyJUQwJUI4JUQwJUI3JUQwJUI4JUQxJTgwJUQxJTgzJUQxJThFJUQxJTgyJTIwJUQwJUJBJUQxJTgwJUQwJUI1JUQwJUI0JUQwJUI4JUQxJTgyJUQwJUJFJUQwJUIyJUQwJUIwJUQwJUJEJUQwJUI4JUQwJUI1JTJDJTIwJUQxJTgyJUQwJUJFJUQxJTgwJUQwJUIzJUQwJUJFJUQwJUIyJUQwJUJCJUQxJThFJTIwJUQwJUI4JTIwJUQxJTgxJUQxJTgyJUQxJTgwJUQwJUIwJUQxJTg1JUQwJUJFJUQwJUIyJUQwJUIwJUQwJUJEJUQwJUI4JUQwJUI1LiUyMCVEMCU5RCVEMCVCMCVEMCVCRiVEMSU4MCVEMCVCOCVEMCVCQyVEMCVCNSVEMSU4MCUyQyUyMCVEMSU4NyVEMCVCNSVEMSU4MCVEMCVCNSVEMCVCNyUyMEFhdmUlMjAlRDAlQkMlRDAlQkUlRDAlQjYlRDAlQkQlRDAlQkUlMjAlRDAlQkYlRDAlQkUlRDAlQkIlRDElODMlRDElODclRDAlQjglRDElODIlRDElOEMlMjAlRDAlQkElRDElODAlRDAlQjUlRDAlQjQlRDAlQjglRDElODIlMjAlRDAlQjclRDAlQjAlMjA1JTIwJUQwJUJDJUQwJUI4JUQwJUJEJUQxJTgzJUQxJTgyJTJDJTIwJUQwJUIwJTIwJUQwJUJEJUQwJUIwJTIwVW5pc3dhcCUyMCVFMiU4MCU5NCUyMCVEMCVCRSVEMCVCMSVEMCVCQyVEMCVCNSVEMCVCRCVEMSU4RiVEMSU4MiVEMSU4QyUyMEVUSCUyMCVEMCVCRCVEMCVCMCUyMFVTRFQlMjAlRDElODElMjAlRDAlQkElRDAlQkUlRDAlQkMlRDAlQjglRDElODElRDElODElRDAlQjglRDAlQjUlRDAlQjklMjAlMjQwLjUwLiUyMiU3RCUyQyU3QiUyMnElMjIlM0ElMjIlRDAlOUElRDAlQjAlRDAlQkElRDAlQjglRDAlQjUlMjAlRDAlQkYlRDElODAlRDAlQjUlRDAlQjglRDAlQkMlRDElODMlRDElODklRDAlQjUlRDElODElRDElODIlRDAlQjIlRDAlQjAlMjAlRDElODMlMjBEZUZpJTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCU5NCVEMCVCRSVEMSU4MSVEMSU4MiVEMSU4MyVEMCVCRiVEMCVCRCVEMCVCRSVEMSU4MSVEMSU4MiVEMSU4QyUzQSUyMDEuNyUyMCVEMCVCQyVEMCVCQiVEMSU4MCVEMCVCNCUyMCVEMCVCQiVEMSU4RSVEMCVCNCVEMCVCNSVEMCVCOSUyMCVEMCVCMSVEMCVCNSVEMCVCNyUyMCVEMCVCMSVEMCVCMCVEMCVCRCVEMCVCQSVEMCVCRSVEMCVCMiVEMSU4MSVEMCVCQSVEMCVCOCVEMSU4NSUyMCVEMSU4MSVEMSU4NyVEMCVCNSVEMSU4MiVEMCVCRSVEMCVCMiUyMCVEMCVCQyVEMCVCRSVEMCVCMyVEMSU4MyVEMSU4MiUyMCVEMCVCOCVEMSU4MSVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4QyVEMCVCNyVEMCVCRSVEMCVCMiVEMCVCMCVEMSU4MiVEMSU4QyUyMCVEMSU4MSVEMCVCNSVEMSU4MCVEMCVCMiVEMCVCOCVEMSU4MSVEMSU4QiUyMCVEMCVCMiVEMSU4MCVEMCVCRSVEMCVCNCVEMCVCNSUyME1ha2VyREFPLiU1Q24lNUNuJUQwJTlEJUQwJUI4JUQwJUI3JUQwJUJBJUQwJUI4JUQwJUI1JTIwJUQwJUJBJUQwJUJFJUQwJUJDJUQwJUI4JUQxJTgxJUQxJTgxJUQwJUI4JUQwJUI4JTNBJTIwJUQwJTlGJUQwJUI1JUQxJTgwJUQwJUI1JUQwJUIyJUQwJUJFJUQwJUI0JTIwJTI0MTAlMkMwMDAlMjAlRDElODclRDAlQjUlRDElODAlRDAlQjUlRDAlQjclMjBEZUZpJTIwJUQxJTgxJUQxJTgyJUQwJUJFJUQwJUI4JUQxJTgyJTIwJTI0MC41JUUyJTgwJTkzNSUyMCVEMCVCRiVEMSU4MCVEMCVCRSVEMSU4MiVEMCVCOCVEMCVCMiUyMCUyNDUwJTIwJUQwJUIyJTIwU1dJRlQuJTVDbiU1Q24lRDAlOUYlRDElODAlRDAlQkUlRDAlQjclRDElODAlRDAlQjAlRDElODclRDAlQkQlRDAlQkUlRDElODElRDElODIlRDElOEMlM0ElMjAlRDAlOTIlRDElODElRDAlQjUlMjAlRDAlQkUlRDAlQkYlRDAlQjUlRDElODAlRDAlQjAlRDElODYlRDAlQjglRDAlQjglMjAlRDAlQjclRDAlQjAlRDAlQkYlRDAlQjglRDElODElRDAlQjAlRDAlQkQlRDElOEIlMjAlRDAlQjIlMjAlRDAlQjElRDAlQkIlRDAlQkUlRDAlQkElRDElODclRDAlQjUlRDAlQjklRDAlQkQlRDAlQjUlMjAoJUQwJUJEJUQwJUIwJUQwJUJGJUQxJTgwJUQwJUI4JUQwJUJDJUQwJUI1JUQxJTgwJTJDJTIwJUQxJTgwJUQwJUI1JUQwJUI3JUQwJUI1JUQxJTgwJUQwJUIyJUQxJThCJTIwQWF2ZSUyMCVEMCVCQyVEMCVCRSVEMCVCNiVEMCVCRCVEMCVCRSUyMCVEMCVCRiVEMSU4MCVEMCVCRSVEMCVCMiVEMCVCNSVEMSU4MCVEMCVCOCVEMSU4MiVEMSU4QyUyMCVEMSU4NyVEMCVCNSVEMSU4MCVEMCVCNSVEMCVCNyUyMEV0aGVyc2NhbikuJTVDbiU1Q24lRDAlOTglRDAlQkQlRDAlQkQlRDAlQkUlRDAlQjIlRDAlQjAlRDElODYlRDAlQjglRDAlQjglM0ElMjAlRDAlOTclRDAlQjAlMjAyMDI0JTIwJUQwJUIzJUQwJUJFJUQwJUI0JTIwJUQxJTgxJUQwJUJFJUQwJUI3JUQwJUI0JUQwJUIwJUQwJUJEJUQwJUJFJTIwMTIwMCUyQiUyMCVEMCVCRCVEMCVCRSVEMCVCMiVEMSU4QiVEMSU4NSUyMCVEMCVCRiVEMSU4MCVEMCVCRSVEMSU4MiVEMCVCRSVEMCVCQSVEMCVCRSVEMCVCQiVEMCVCRSVEMCVCMiUyQyUyMCVEMCVCMiVEMCVCQSVEMCVCQiVEMSU4RSVEMSU4NyVEMCVCMCVEMSU4RiUyMGZsYXNoLSVEMCVCQSVEMSU4MCVEMCVCNSVEMCVCNCVEMCVCOCVEMSU4MiVEMSU4Qi4lMjIlN0QlMkMlN0IlMjJxJTIyJTNBJTIyJUQwJTlBJUQwJUIwJUQwJUJBJUQwJUI4JUQwJUI1JTIwJUQxJTgwJUQwJUI4JUQxJTgxJUQwJUJBJUQwJUI4JTIwJUQxJTgxJUQwJUIyJUQxJThGJUQwJUI3JUQwJUIwJUQwJUJEJUQxJThCJTIwJUQxJTgxJTIwJUQwJUI4JUQxJTgxJUQwJUJGJUQwJUJFJUQwJUJCJUQxJThDJUQwJUI3JUQwJUJFJUQwJUIyJUQwJUIwJUQwJUJEJUQwJUI4JUQwJUI1JUQwJUJDJTIwRGVGaSUzRiUyMiUyQyUyMmElMjIlM0ElMjIlRDAlOUUlRDElODglRDAlQjglRDAlQjElRDAlQkElRDAlQjglMjAlRDAlQjIlMjAlRDAlQkElRDAlQkUlRDAlQjQlRDAlQjUlM0ElMjA2NyUyNSUyMCVEMCVCMiVEMCVCNyVEMCVCQiVEMCVCRSVEMCVCQyVEMCVCRSVEMCVCMiUyMCVEMCVCMiUyMDIwMjQlMjAlRDAlQjMlRDAlQkUlRDAlQjQlRDElODMlMjAlRDAlQkYlRDElODAlRDAlQkUlRDAlQjglRDAlQjclRDAlQkUlRDElODglRDAlQkIlRDAlQjglMjAlRDAlQjglRDAlQjctJUQwJUI3JUQwJUIwJTIwJUQwJUIxJUQwJUIwJUQwJUIzJUQwJUJFJUQwJUIyJTIwJUQwJUIyJTIwJUQxJTgxJUQwJUJDJUQwJUIwJUQxJTgwJUQxJTgyLSVEMCVCQSVEMCVCRSVEMCVCRCVEMSU4MiVEMSU4MCVEMCVCMCVEMCVCQSVEMSU4MiVEMCVCMCVEMSU4NSUyMCglRDAlQkYlRDElODAlRDAlQjglRDAlQkMlRDAlQjUlRDElODAlM0ElMjAlRDAlQjIlRDAlQjclRDAlQkIlRDAlQkUlRDAlQkMlMjBDcmVhbSUyMEZpbmFuY2UlMjAlRDAlQkQlRDAlQjAlMjAlMjQxMzAlMjAlRDAlQkMlRDAlQkIlRDAlQkQpLiU1Q24lNUNuJUQwJTlEJUQwJUI1JUQwJUJGJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUJFJUQxJThGJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUJGJUQwJUJFJUQxJTgyJUQwJUI1JUQxJTgwJUQwJUI4JTNBJTIwJUQwJTkyJTIwJUQwJUJGJUQxJTgzJUQwJUJCJUQwJUIwJUQxJTg1JTIwJUQwJUJCJUQwJUI4JUQwJUJBJUQwJUIyJUQwJUI4JUQwJUI0JUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUI4JTIwVW5pc3dhcCUyMCVEMCVCRiVEMCVCRSVEMSU4MiVEMCVCNSVEMSU4MCVEMCVCOCUyMCVEMCVCQyVEMCVCRSVEMCVCMyVEMSU4MyVEMSU4MiUyMCVEMCVCNCVEMCVCRSVEMSU4MSVEMSU4MiVEMCVCOCVEMCVCMyVEMCVCMCVEMSU4MiVEMSU4QyUyMDYwJTI1JTIwJUQwJUJGJUQxJTgwJUQwJUI4JTIwJUQwJUIyJUQwJUJFJUQwJUJCJUQwJUIwJUQxJTgyJUQwJUI4JUQwJUJCJUQxJThDJUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUI4LiU1Q24lNUNuJUQwJUEwJUQwJUI1JUQwJUIzJUQxJTgzJUQwJUJCJUQxJThGJUQxJTgyJUQwJUJFJUQxJTgwJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQxJTgwJUQwJUI4JUQxJTgxJUQwJUJBJUQwJUI4JTNBJTIwJUQwJTk1JUQwJUExJTIwJUQwJUI4JTIwJUQwJUExJUQwJUE4JUQwJTkwJTIwJUQwJUIyJUQwJUIyJUQwJUJFJUQwJUI0JUQxJThGJUQxJTgyJTIwJUQwJUJCJUQwJUI4JUQxJTg2JUQwJUI1JUQwJUJEJUQwJUI3JUQwJUI4JUQwJUI4JTIwJUQwJUI0JUQwJUJCJUQxJThGJTIwRGVGaS0lRDAlQkYlRDAlQkIlRDAlQjAlRDElODIlRDElODQlRDAlQkUlRDElODAlRDAlQkMlMjAoJUQwJUJEJUQwJUIwJUQwJUJGJUQxJTgwJUQwJUI4JUQwJUJDJUQwJUI1JUQxJTgwJTJDJTIwTWlDQSUyMDIwMjUpLiUyMiU3RCUyQyU3QiUyMnElMjIlM0ElMjIlRDAlOUElRDAlQjAlRDAlQkElMjAlRDAlQkMlRDAlQkUlRDAlQjYlRDAlQkQlRDAlQkUlMjAlRDAlQjclRDAlQjAlRDElODAlRDAlQjAlRDAlQjElRDAlQkUlRDElODIlRDAlQjAlRDElODIlRDElOEMlMjAlRDAlQkQlRDAlQjAlMjBEZUZpJTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCVBMSVEMSU4MiVEMCVCNSVEMCVCOSVEMCVCQSVEMCVCOCVEMCVCRCVEMCVCMyUzQSUyMCVEMCU5NyVEMCVCMCVEMCVCMSVEMCVCQiVEMCVCRSVEMCVCQSVEMCVCOCVEMSU4MCVEMSU4MyVEMCVCOSVEMSU4MiVEMCVCNSUyMEVUSCUyMCVEMCVCMiUyMExpZG8lMjAlRDAlQjQlRDAlQkIlRDElOEYlMjAlRDAlQkYlRDAlQkUlRDAlQkIlRDElODMlRDElODclRDAlQjUlRDAlQkQlRDAlQjglRDElOEYlMjA4JTI1JTIwJUQwJUIzJUQwJUJFJUQwJUI0JUQwJUJFJUQwJUIyJUQxJThCJUQxJTg1LiU1Q24lNUNuJUQwJUE0JUQwJUIwJUQxJTgwJUQwJUJDJUQwJUI4JUQwJUJEJUQwJUIzJTIwJUQwJUJCJUQwJUI4JUQwJUJBJUQwJUIyJUQwJUI4JUQwJUI0JUQwJUJEJUQwJUJFJUQxJTgxJUQxJTgyJUQwJUI4JTNBJTIwJUQwJTk0JUQwJUJFJUQwJUIxJUQwJUIwJUQwJUIyJUQxJThDJUQxJTgyJUQwJUI1JTIwJUQwJUJGJUQwJUIwJUQxJTgwJUQxJTgzJTIwRVRIJTJGVVNEVCUyMCVEMCVCMiUyMCVEMCVCRiVEMSU4MyVEMCVCQiUyMFVuaXN3YXAlMjAoJUQwJUI0JUQwJUJFJTIwMjUlMjUlMjBBUFkpLiU1Q24lNUNuJUQwJTlBJUQxJTgwJUQwJUI1JUQwJUI0JUQwJUI4JUQxJTgyJUQwJUJFJUQwJUIyJUQwJUIwJUQwJUJEJUQwJUI4JUQwJUI1JTNBJTIwJUQwJTk3JUQwJUIwJUQwJUJCJUQwJUJFJUQwJUI2JUQwJUI4JUQxJTgyJUQwJUI1JTIwJUQwJUJBJUQxJTgwJUQwJUI4JUQwJUJGJUQxJTgyJUQwJUJFJUQwJUIwJUQwJUJBJUQxJTgyJUQwJUI4JUQwJUIyJUQxJThCJTIwJUQwJUJEJUQwJUIwJTIwQWF2ZSUyMCVEMCVCOCUyMCVEMCVCRiVEMCVCRSVEMCVCQiVEMSU4MyVEMSU4NyVEMCVCMCVEMCVCOSVEMSU4MiVEMCVCNSUyMDUlRTIlODAlOTMxNSUyNSUyMCVEMCVCMyVEMCVCRSVEMCVCNCVEMCVCRSVEMCVCMiVEMSU4QiVEMSU4NS4lNUNuJTVDbiVEMCU5MCVEMSU4MCVEMCVCMSVEMCVCOCVEMSU4MiVEMSU4MCVEMCVCMCVEMCVCNiUzQSUyMCVEMCU5RiVEMCVCRSVEMCVCQSVEMSU4MyVEMCVCRiVEMCVCMCVEMCVCOSVEMSU4MiVEMCVCNSUyMCVEMSU4MiVEMCVCRSVEMCVCQSVEMCVCNSVEMCVCRCVEMSU4QiUyMCVEMCVCRCVEMCVCMCUyMFBhbmNha2VTd2FwJTIwJUQwJUI4JTIwJUQwJUJGJUQxJTgwJUQwJUJFJUQwJUI0JUQwJUIwJUQwJUIyJUQwJUIwJUQwJUI5JUQxJTgyJUQwJUI1JTIwJUQwJUJEJUQwJUIwJTIwU3VzaGlTd2FwJTJDJTIwJUQwJUI4JUQxJTgxJUQwJUJGJUQwJUJFJUQwJUJCJUQxJThDJUQwJUI3JUQxJTgzJUQxJThGJTIwJUQxJTgwJUQwJUIwJUQwJUI3JUQwJUJEJUQwJUI4JUQxJTg2JUQxJTgzJTIwJUQwJUIyJTIwJUQxJTg2JUQwJUI1JUQwJUJEJUQwJUIwJUQxJTg1LiUyMiU3RCUyQyU3QiUyMnElMjIlM0ElMjIlRDAlOUElRDAlQjAlRDAlQkElMjBEZUZpJTIwJUQwJUIyJUQwJUJCJUQwJUI4JUQxJThGJUQwJUI1JUQxJTgyJTIwJUQwJUJEJUQwJUIwJTIwJUQxJTgyJUQxJTgwJUQwJUIwJUQwJUI0JUQwJUI4JUQxJTg2JUQwJUI4JUQwJUJFJUQwJUJEJUQwJUJEJUQxJThCJUQwJUI1JTIwJUQwJUIxJUQwJUIwJUQwJUJEJUQwJUJBJUQwJUI4JTNGJTIyJTJDJTIyYSUyMiUzQSUyMiVEMCVBMSVEMCVCRCVEMCVCOCVEMCVCNiVEMCVCNSVEMCVCRCVEMCVCOCVEMCVCNSUyMCVEMCVCOCVEMCVCNyVEMCVCNCVEMCVCNSVEMSU4MCVEMCVCNiVEMCVCNSVEMCVCQSUzQSUyMEpQTW9yZ2FuJTIwJUQwJUI4JTIwSFNCQyUyMCVEMCVCMiVEMCVCRCVEMCVCNSVEMCVCNCVEMSU4MCVEMSU4RiVEMSU4RSVEMSU4MiUyMCVEMCVCMSVEMCVCQiVEMCVCRSVEMCVCQSVEMSU4NyVEMCVCNSVEMCVCOSVEMCVCRCUyQyUyMCVEMSU4MSVEMCVCRSVEMCVCQSVEMSU4MCVEMCVCMCVEMSU4MiVEMCVCOCVEMCVCMiUyMCVEMCVCQSVEMCVCRSVEMCVCQyVEMCVCOCVEMSU4MSVEMSU4MSVEMCVCOCVEMCVCOCUyMCVEMCVCRCVEMCVCMCUyMDcwJTI1LiU1Q24lNUNuQ0JEQyUzQSUyMCVEMCU5MSVEMCVCMCVEMCVCRCVEMCVCQSVEMCVCOCUyMCVEMCVCMiVEMSU4QiVEMCVCRiVEMSU4MyVEMSU4MSVEMCVCQSVEMCVCMCVEMSU4RSVEMSU4MiUyMCVEMSU4NiVEMCVCOCVEMSU4NCVEMSU4MCVEMCVCRSVEMCVCMiVEMSU4QiVEMCVCNSUyMCVEMCVCMiVEMCVCMCVEMCVCQiVEMSU4RSVEMSU4MiVEMSU4QiUyMCglRDAlQkQlRDAlQjAlRDAlQkYlRDElODAlRDAlQjglRDAlQkMlRDAlQjUlRDElODAlMkMlMjAlRDElODYlRDAlQjglRDElODQlRDElODAlRDAlQkUlRDAlQjIlRDAlQkUlRDAlQjklMjAlRDAlQjUlRDAlQjIlRDElODAlRDAlQkUpJTIwJUQwJUI0JUQwJUJCJUQxJThGJTIwJUQwJUJDJUQwJUIzJUQwJUJEJUQwJUJFJUQwJUIyJUQwJUI1JUQwJUJEJUQwJUJEJUQxJThCJUQxJTg1JTIwJUQwJUJGJUQwJUJCJUQwJUIwJUQxJTgyJUQwJUI1JUQwJUI2JUQwJUI1JUQwJUI5LiU1Q24lNUNuJUQwJTkzJUQwJUI4JUQwJUIxJUQxJTgwJUQwJUI4JUQwJUI0JUQwJUJEJUQxJThCJUQwJUI1JTIwJUQxJTgwJUQwJUI1JUQxJTg4JUQwJUI1JUQwJUJEJUQwJUI4JUQxJThGJTNBJTIwMjAlMjUlMjAlRDAlQkElRDAlQkIlRDAlQjglRDAlQjUlRDAlQkQlRDElODIlRDAlQkUlRDAlQjIlMjAlRDAlQjElRDAlQjAlRDAlQkQlRDAlQkElRDAlQkUlRDAlQjIlMjAlRDAlQjglRDElODElRDAlQkYlRDAlQkUlRDAlQkIlRDElOEMlRDAlQjclRDElODMlRDElOEUlRDElODIlMjBEZUZpLSVEMSU4MSVEMCVCNSVEMSU4MCVEMCVCMiVEMCVCOCVEMSU4MSVEMSU4QiUyMChBYXZlJTIwQXJjKSUyMCVEMCVCNCVEMCVCQiVEMSU4RiUyMCVEMCVCQSVEMSU4MCVEMCVCNSVEMCVCNCVEMCVCOCVEMSU4MiVEMCVCRSVEMCVCMiVEMCVCMCVEMCVCRCVEMCVCOCVEMSU4Ri4lMjIlN0QlNUQlMkMlMjJzaG93X3RpdGxlJTIyJTNBMCUyQyUyMmV4cGFuZGVkJTIyJTNBMCUyQyUyMnRpdGxlJTIyJTNBJTIyJUQwJUE3JUQwJUIwJUQxJTgxJUQxJTgyJUQwJUJFJTIwJUQwJUI3JUQwJUIwJUQwJUI0JUQwJUIwJUQwJUIyJUQwJUIwJUQwJUI1JUQwJUJDJUQxJThCJUQwJUI1JTIwJUQwJUIyJUQwJUJFJUQwJUJGJUQxJTgwJUQwJUJFJUQxJTgxJUQxJThCJTIyJTJDJTIyc3R5bGUlMjIlM0ElMjJzaW1wbGUtMSUyMiUyQyUyMmNvbG9yJTIyJTNBJTIyYmx1ZS0xJTIyJTdE"]